LG U+ 주가전망: 배당목표는 좋은 전략인가?

안녕하세요. 경제적 자유를 위한 유용한 팁을 담은 창고 프레이저입니다.

오늘 주식시장을 보면 코스피가 상승하기 시작했는데, 아마도 지금까지 많이 하락했기 때문일 것입니다. 삼성전자도 반등했다. 하지만 반등폭은 줄어들고 있다. 이처럼 시장이 불안해지면 많은 사람들이 안정적인 내수 위주의 산업으로 눈을 돌리게 될 것이다. 통신주가 대표적인 예이다.

오늘은 통신 3사 중 하나인 LG유플러스의 주가 전망과 배당금을 살펴보겠습니다. 3위지만 4G 시대 이후 눈에 띄게 성장했기 때문에 주목할 만한 요소가 있다고 본다. 유플러스 주가현황

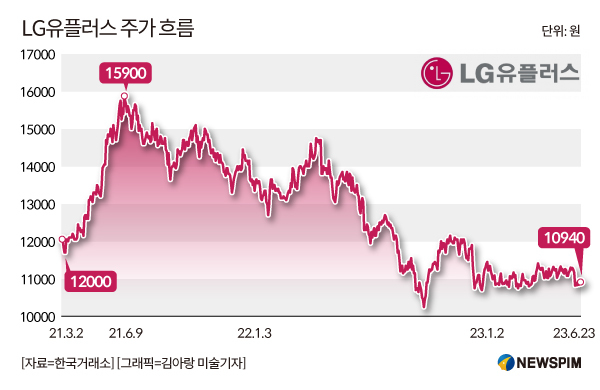

먼저 LG U+의 최근 주가 동향을 차트를 통해 확인해보겠습니다. 아래 차트를 보시면 전체적으로 횡보 추세임을 알 수 있습니다.

이런 등락 패턴이 지속될 경우, 가격이 조금 더 하락한다면 매수 기회로 볼 수도 있습니다.

지난 1년간의 차트를 보아도 상승 가능성은 그다지 높아 보이지는 않습니다.

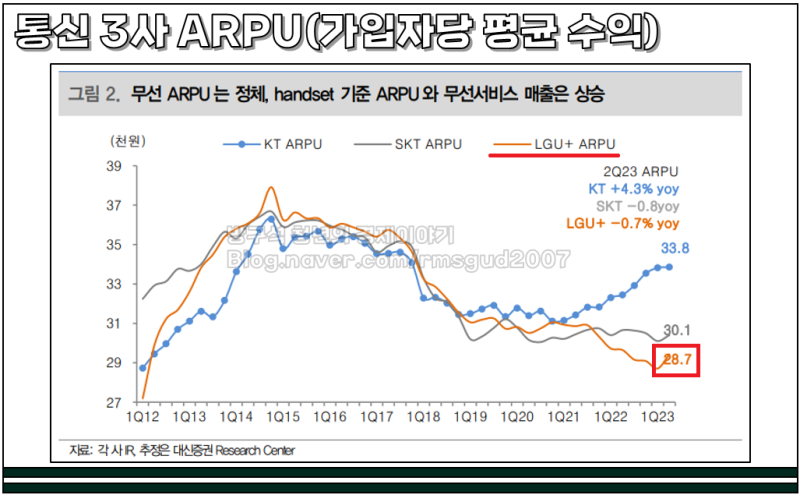

PER이나 PBR을 보면 실제로 저평가된 것이 아닌가 하는 의문이 들 수 있습니다. 그런 점에서 최근 하나증권이 분석한 보고서 기사가 꽤 도움이 된다고 생각합니다.

바로 위의 기사입니다. 시간이 흘렀음에도 불구하고 큰 이슈는 없었고, 추세 자체에도 큰 변화는 없었으니 참고하시면 좋을 것 같습니다. LG U+ 주가 전망 : 배당 중심의 투자 전략 필요한 말로 정리하면 위의 제목으로 정리하겠습니다. 자세한 내용은 아래 내용을 참고하시면 꽤 유익하리라 생각됩니다. 하나증권의 LG유플러스(032640) 주가전망 분석에 따르면 배당은 유지되나 주가는 당분간 횡보세를 보일 가능성이 높다. 김홍식 하나증권 연구원은 “주가 상승은 실적 회복이나 이익 성장에 대한 기대감이 커져야 가능하다”며 “2024년에는 영업이익이 감소할 가능성이 높다”고 말했다. 그리고 적어도 2025년 초까지는 성능 개선에 대한 기대가 높아지지 않을 것입니다.” .실적 부진과 주가 정체가 예상됩니다. 2023년 2분기 상대적으로 양호한 실적에도 불구하고, 영업비용 증가와 휴대폰 판매 성장세 둔화로 2024년에도 영업이익 감소세는 지속될 것으로 예상된다.

LG유플러스의 2024년 연결 영업이익은 지난해 같은 기간보다 9% 감소한 9,077억원에 그칠 것으로 예상된다. 특히, 판매전산시스템 관련 비용은 2024년에도 상당한 부담으로 남을 것으로 예상된다.

김 연구원은 “2025년 상반기까지는 의미 있는 이익 성장이 어려울 것으로 보이며, 2025년 하반기 휴대폰 판매 반등이 주가 상승의 계기가 될 가능성이 높다”고 설명했다. 이에 따라 LG유플러스 주가 전망은 2025년까지 횡보 또는 정체 상태에 머물 가능성이 높다. 개인적으로 꽤 오랫동안 관심을 갖고 있던 종목이지만 별로 오르지 않고 있다. 하지만 쉽게 망할 것 같지 않은 기업이다. 따지고 보면 좋은 투자전략을 가지고 있다면 나쁘지 않은 생각인 것 같습니다. 결국 수익 실현을 위한 투자보다는 안정적인 배당 포트폴리오 중 하나를 선택하는 분들이 많은 것 같습니다. 향후 금리가 인하되면 더 많은 관심을 받을 수도 있습니다. 배당수익률에 주목하세요. 하지만 그 반대입니다. 주가가 급락하지 않거나 크게 떨어지지 않는 이유로 높은 배당수익률이 어느 정도 거론된다. 아래는 LG U+ 배당 동향입니다.

주가 상승률은 실망스럽기는 하지만 배당금도 오르고 있어 배당수익률도 상당히 높다. 김 연구원은 “LG유플러스의 예상배당수익률이 7%에 가까워 주가의 하향경직성이 크다”고 설명했다. 배당금은 늘었지만 성장 기대감 하락으로 주가는 오르지 않았기 때문이다. 특히 주가 상승으로 이어질 수 있는 성과변수나 주주환원 이벤트가 단기적으로 발생할 가능성은 낮아 차트 자체가 당분간 횡보할 가능성이 높다. 이것이 보기이다. 따라서 하나증권에서는 LG U+ 주식에 대한 투자 전략으로 배당 중심의 투자를 권고하고 있으며 현시점에서는 그 전략이 나쁘다고 생각하지 않습니다.

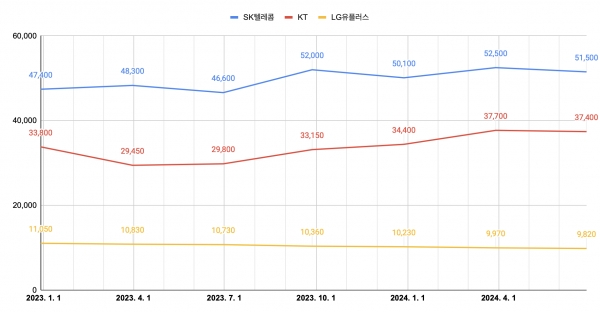

보통 우리는 통신 3사의 시장점유율을 5:3:2로 생각했다. 요즘 분위기가 많이 바뀌었어요. 보면 SK텔레콤의 시장점유율은 계속해서 하락하고 있다. 현재 KT와 2위 경쟁을 벌이고 있다. 아마도 장기적으로 볼 때 이것이 앞으로 중요한 핵심 포인트가 될 수 있다고 생각합니다. 물론 어떻게 관리하느냐에 따라 달라질 수 있습니다. 확실히 하나 있습니다. 결론LG유플러스의 주가는 2024년부터 2025년 상반기까지 정체될 가능성이 높다. 그러나 높은 배당수익률은 주가 하락을 뒷받침하는 중요한 요인이 될 수 있다. 장기적으로는 2025년 하반기 이후 휴대폰 판매 반등으로 주가가 상승할 가능성이 있으므로 배당 중심의 장기 보유 전략을 고려하는 것이 현명한 선택일 수 있다. 2025년 하반기까지는 주가 상승을 기대하기 어렵다. 높은 배당수익률 현 주가 하락을 뒷받침하기 위해서는 배당 중심의 장기 보유 전략을 권고한다.