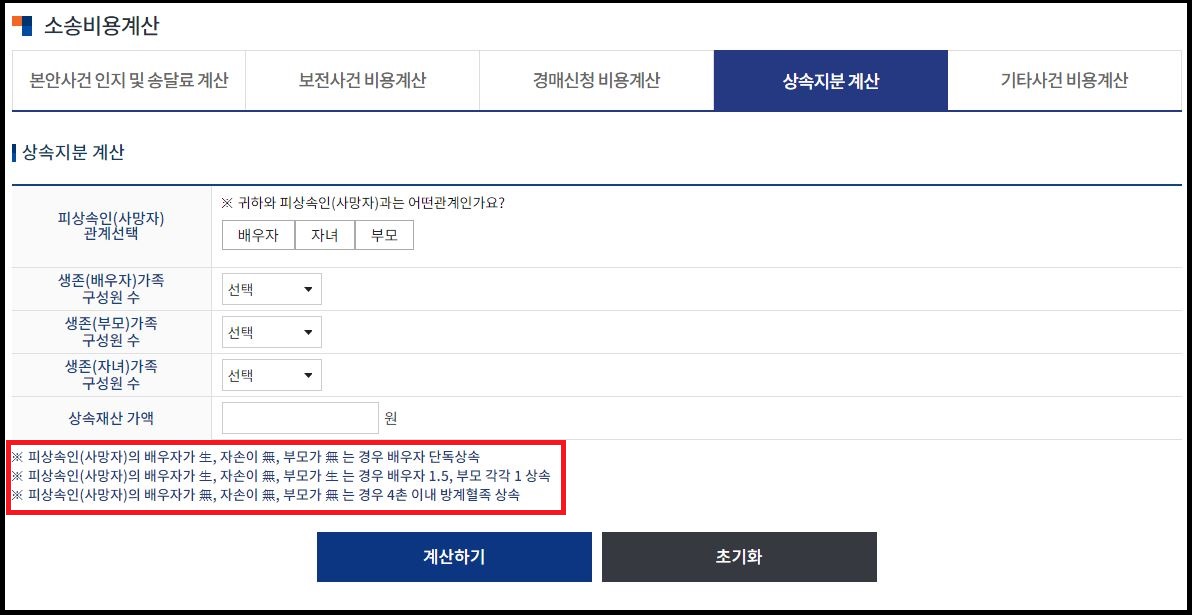

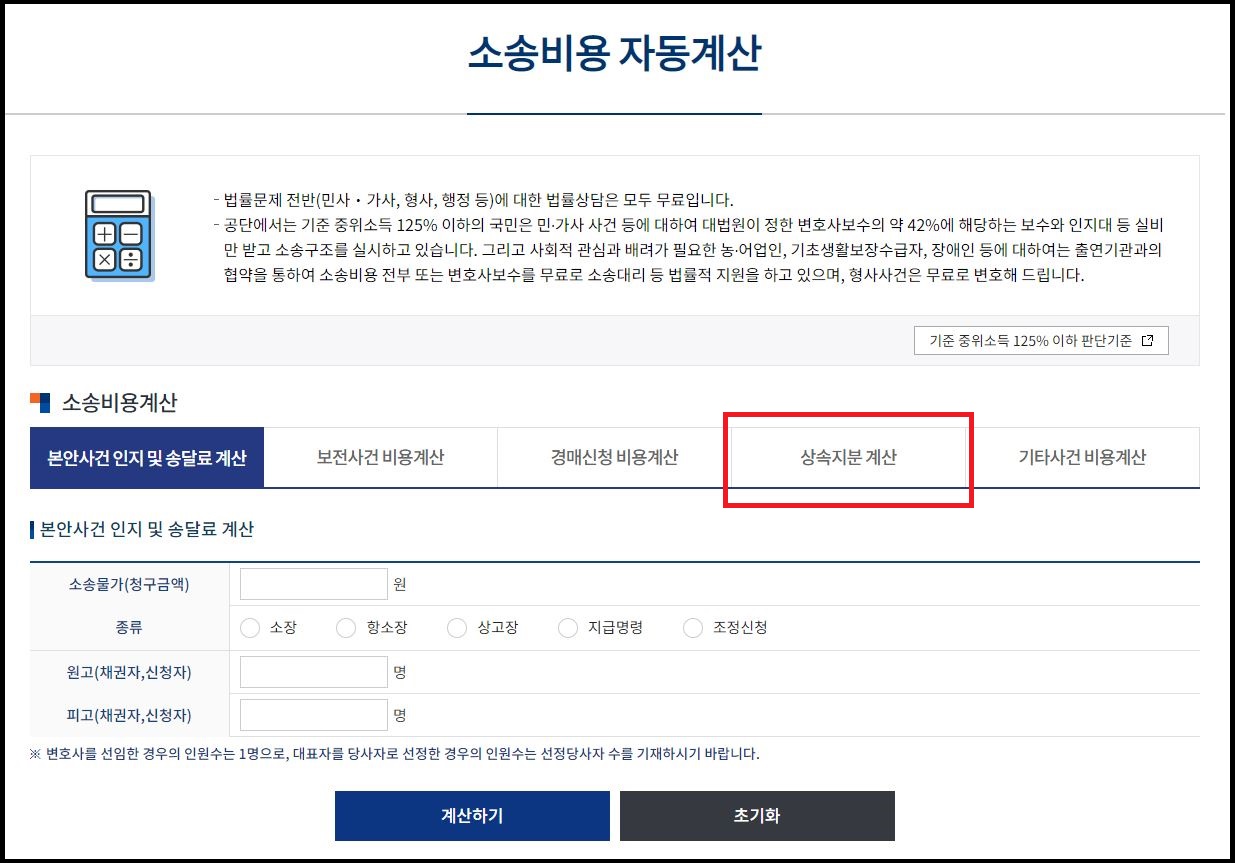

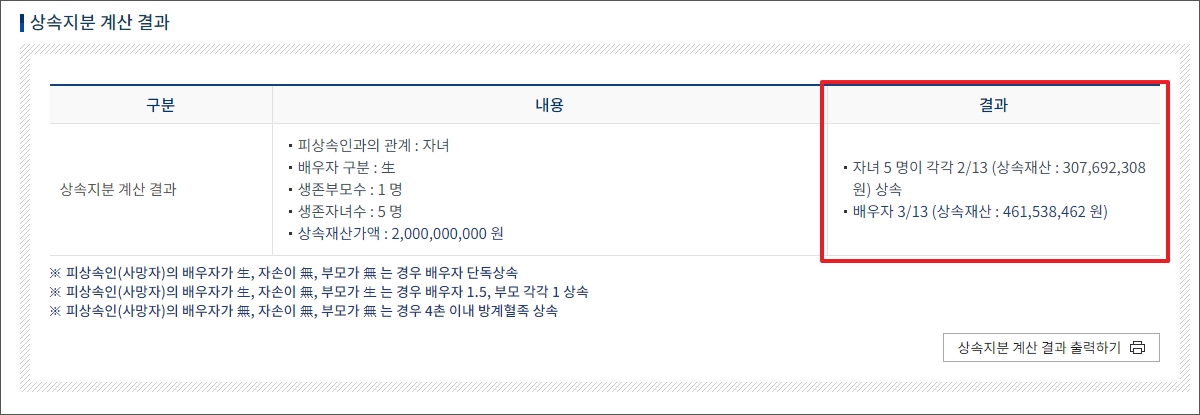

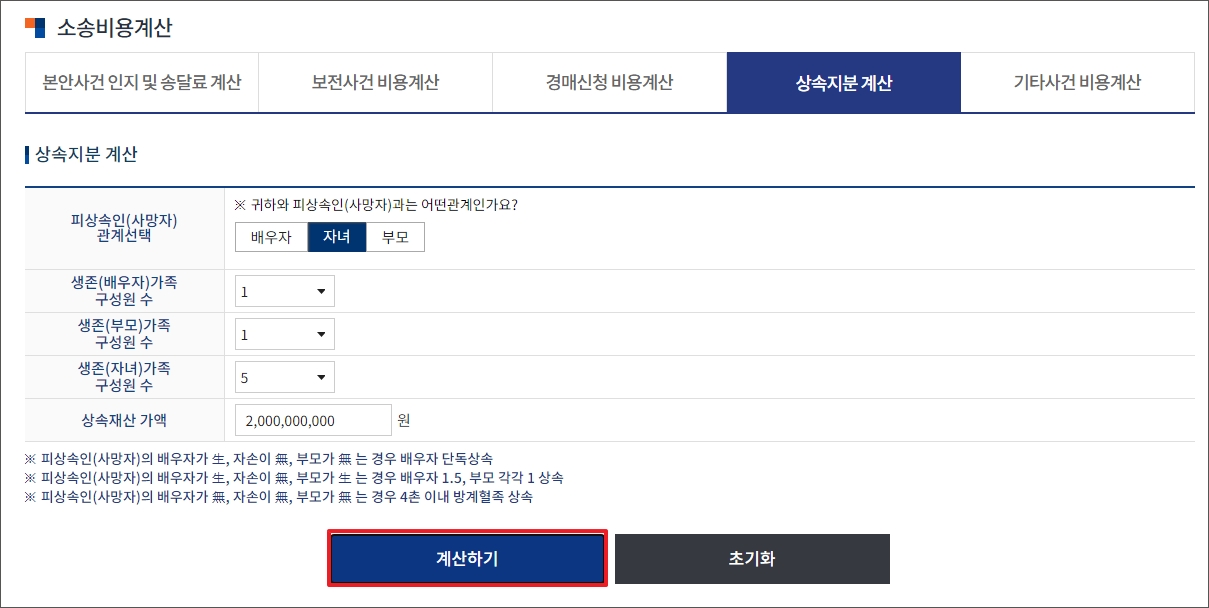

상속은 머나먼 이야기처럼 들릴지 모르지만, 하늘을 찌르는 집값에 비하면 결코 작은 일이 아니다. 그럼 상속세의 모든것, 준비했습니다…[상속세 및 증여세의 기준과 세율]

1억원 미만 표준세율 공제방법 과세표준의 10% × 10% 1억원 이상 5억원 미만 과세표준의 20% 1천만원 이상 1천만원 미만 과세표준의 20% 과세표준 1억원 × 40% – 50% 1억 6천만원 초과 30억 4억 6천만원 과세표준 × 4억 6천만원

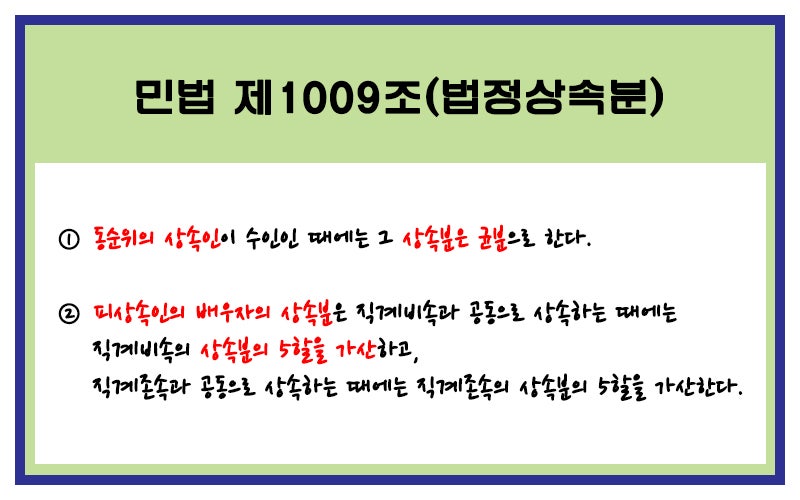

※ 상속세와 증여세는 세율은 같지만 공제한도가 다릅니다. 또한 상속세는 모든 상속재산에 대해 누진세율을 적용(상속재산이 10억이면 10억으로 세율 적용)하고, 증여세는 증여받은 자로 나눈 누진세율을 적용한다.

상속공제 일괄공제 배우자공제 5억원 ~ 30억원 기타공제 (1) 기본공제 : 2억원 (2) 개인공제 – 자녀·노인 : 1인당 5천만원 – 장애인·미성년자 : 1천만원 × 잔존연수 5억원(부양가족수 상관없음)

※ 잔여연수 계산방법 – 장애인 : 통계청 고시 예정수명까지의 잔여기간 – 미성년자 : 만 20세까지의 잔여기간 (상속주택취득세 : 2.8%) ○ 상속주택은 개인의 의사와 관계가 없으므로 취득세 과세 대상이 아님… 상속주택의 전부로서 일반주택이 상속주택보다 먼저 매각되는 경우 상속주택은 주택수에 포함되지 아니하나 다음 4가지 항목 중 어느 하나에 해당하지 아니하는 한 상속주택은 주택수에 산입하지 아니합니다. 상속받은 주택이 다음 4가지 항목에 속하지 않는 경우 당시 상속받은 주택수에 포함 (1) 상속인이 1인 가구인 경우 → 동일세대인 경우 상속하지 않음 (2) 상속된 주택 (3) 기존 일반 주택과 동시에 상속 주택 취득 (4) 상속일로부터 2년 이내 선조로부터 증여받은 주택 제외 ※ 일반 주택 9억원 이상의 고가 주택인 경우 , 9억원을 초과하는 금액은 일반세율 및 장기보유특별공제가 적용되며, 주택 수를 포함하되, 동일 가족이 소수지분을 상속받은 경우 주택수 산정 가능(종합부동산세: 상속주택 무조건 포함) – 상속, 지분상속 구분 – 자기자본비율 20% 미만, 공시가격 3억원 미만(상속분 매도 시 양도세 없음) 주택(제외) 6개월 이내) ○ 상속주택, 상속등기시 신고금액 = 취득가액 ○ 상속재산의 취득가액은 상속개시일 전후 6개월 이내의 실거래가액임. 6개월 이내에 주택을 양도하면 상속재산가액=취득가액=양도가액…